加比原则深度拆解:双重税收居民如何认定为香港税务居民

“内地户籍没注销,香港工作满180天,我的工资要按内地45%税率缴,还是按香港16%薪俸税缴?”

“明明拿了香港永居,怎么被税局认定为内地税收居民,还要补缴全球所得的税款?” 对跨境工作生活的人来说,这种“双重身份”带来的税务困惑,往往比想象中更棘手。 而解决这个问题的核心,就藏在《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》里的“加比原则”中。 今天一文带你搞懂什么是“加比原则”,教你合法合规争取香港税务居民身份。 一、香港税收优势分析

香港的税务制度以简单、低税率和属地原则为特点,面向个人征税的税种主要有薪俸税和物业税。

利得税:是香港地区最主要的税种之一,约占各项税收总额的 45%。适用于在香港经营业务的法团、合伙企业及个体商户。税率采用两级制,法团首 200 万港元利润适用 8.25% 的税率,超出部分按 16.5%;非法团首 200 万港元利润适用 7.5% 的税率,超出部分按 15%。

薪俸税:任何在香港任职、受雇或领取退休金的个人,必须缴纳薪俸税。收入包括薪金、工资、酬金、假期薪资、佣金、花红等。

物业税:向在香港拥有物业并出租的个人或公司征收。税率为租金净额的 15%,计税依据是应评税净值,即(全年租金收入 - 差饷)×80%,其中 20% 是标准扣除用于维修及管理成本。

印花税:涉及在香港的不动产、证券、票据以及其他应税的凭证,在签订时必须缴付印花税。纳税采取按定率或定额加贴印花的方式。

消费税:针对特定商品如烟草、酒精及燃油征收。

如果您想成为香港税收居民、享受香港税收优势,不妨咨询银河君免费评估规划(微or电:19168595934 / 17319271820) 二、为什么会出现“双重税收居民“? 先明确一个前提:为什么会出现“双重税收居民”? 先来看看内地和香港对于税收居民的判定标准。 内地税收居民的判定标准: 1、在中国内地境内有住所(因户籍、家庭、经济利益关系而在境内习惯性居住的个人) 2、一个纳税年度内在中国内地境内居住累计满183天(停留当天满24小时计入天数) 香港税收居民的判定标准: 1、通常居于香港的个人; 2、课税年度内在香港逗留超过180天,或连续两个课税年度内在香港逗留超过300天的个人(注:不满24小时,也算1天) 3、在香港成立的公司,或在香港以外地区成立而通常在香港进行管理或控制的公司; 比如,内地户籍的李先生,香港工作全年住200天,既符合香港居民标准,又因内地户籍被视为内地居民,双重身份就此形成。 这时候,“加比原则”就成了身份判定的“裁判员”。 三、“加比原则”怎么判定税务身份? 这个原则的核心逻辑很简单,四层顺序,层层判定,前一层能定,就不用往下走。 加比原则: 第一层:看永久性住所,如房产/租房 第二层:看重要利益中心,如家人、工作、收入等 第三层:看习惯性住所,出入境记录和逗留时间等 第四层:由两地税局协商 和其他国家不同,内地与香港的规则里,“国籍”不算判定标准,这对内地户籍人士来说是关键特点。 结合两个真实案例来看懂它的威力。 失败案例: 李先生,香港永居身份。在港有工作和房产,但北京有3套自住房,配偶子女都在北京生活。 内地合伙企业有大额投资,社保也缴在内地。他主张自己是香港税务居民,却被税局驳回。 加比原则判定: 第一层:香港有房产,北京3套自住房——无法判定 第二层:配偶子女在京,资产投资留内地,社保缴内地——重要利益中心在内地 判定结果:内地税收居民,补缴税款 成功案例: 王女士,内地户籍。无内地房产,在香港买了公寓,丈夫和孩子都移居香港,孩子就读香港学校。 她全年在港住190天,内地停留182天,工资由香港公司发放,并在香港缴纳强积金。 加比原则判定: 第一层:已注销内地房产,购买香港公寓定居——永久性住所在香港 第二层:家人移居香港,孩子在港入学;港企发薪,投资社保转香港——重要利益中心在香港 第三层:全年在港住190天,内地停留182天——习惯性住所在香港 判定结果:香港税务居民,年薪收入200万按香港税率需缴纳25.5万,比内地少缴40万左右。 两个案例的对比就可以清晰看出,身份判断的关键就在对“加比原则”各个层级的把控,想要争取香港税务居民身份,每一步都要精准布局。 如果您想成为香港税收居民、享受香港税收优势,不妨咨询银河君免费评估规划(微or电:19168595934 / 17319271820) 首先要说明,持有香港身份并不一定就是香港税收居民,还需要符合一定的条件才行。 若是你持有香港身份和内地户口,还有可能被CRS双重征税,也需要达到一定条件才能避免CRS。 1、香港税收居民条件 个人税收居民条件 通常居住在香港:指个人为明确目的(如工作、家庭、教育)自愿在香港长期居住,且有持续居住痕迹。 居住天数要求:在一个课税年度内(每年 4 月 1 日至次年 3 月 31 日)在香港逗留超过183天,或在两个连续课税年度内,累计逗留超过300天,其中一个课税年度为相关课税年度。 企业税收居民条件 公司在香港注册成立。 若公司在香港以外地区注册,但实际管理和控制地点位于香港,如董事会决策地点、高管驻地等在香港,也可被认定为香港税收居民。 2、什么情况会被CRS? CRS,中文叫“共同申报准则”,是由OECD(经合组织)推动的一套国际金融账户信息交换标准。 简单来说,它要求各国的金融机构,把非本国税务居民的账户信息收集起来,定期交换给这些人真正的税务居民所在国。 举个例子:如果你是中国税务居民,但在瑞士有个银行账户,瑞士银行就会把你的账户信息报给瑞士税务局,再由瑞士方面把这些信息传给中国税务局。 覆盖范围扩大: 2023年新增电子货币产品、央行数字货币等; 120+个国家/地区已加入,包括中国、新加坡、瑞士、开曼群岛等。 需要注意的是,CRS不看国籍,只看“税务居民身份”。 而中国内地是全球征税,如果你是中国税收居民,即使在香港工作,可能也会被CRS披露,从而两地征税。 目前CRS主要优先核查海外金融资产达百万人民币级以上的 “大户” 。但小账户也别侥幸,未来会越来越严。 中国内地税务居民身份(满足任一条件): ● 在中国境内有住所 ● 一个纳税年度内在中国境内居住累计满183天 从以下2点来判定自己是否属于中国内地税收居民: 【有住所】判定标准:因户籍、家庭、经济利益关系而在境内习惯性居住的个人,实践中只要有中国内地户籍、房产、产业,或者有家人居于内地,即符合标准; 【居住累计】算法:在中国内地停留的当天满24小时的,计入中国境内居住天数,在中国内地停留的当天不足24小时的,不计入中国境内居住天数。 【非税务居民身份】:仅中国内地收入需缴纳个人所得税 因此,如果你想在香港发展,只享受香港税收优势,那么就要成为香港税收居民。 来讲讲成为香港税收居民,同时避免被CRS的3个步骤:获取香港身份——7年续签拿永居——申请香港税务居民

第一步:申请香港身份

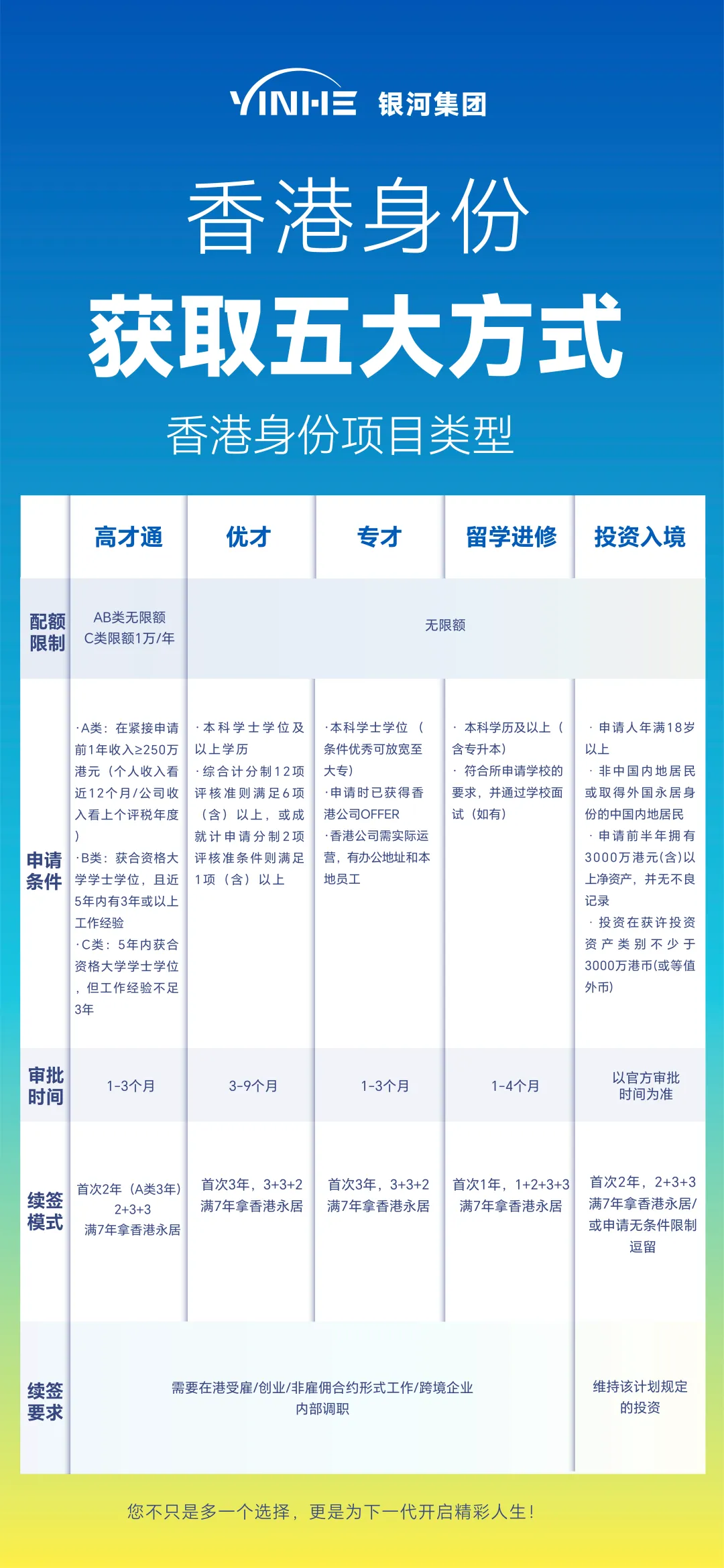

获取香港居民身份的途径主要有以下5种,分别是香港高才通计划、优才计划、投资移民计划、留学进修计划、专才计划,大家可以根据自身情况做个评估,做进一步的身份评估。

如果您有意向申请香港身份,可以花10秒时间测评自己适合哪种申请方式(优才/高才/专才/进修/投资等)↓↓↓或直接咨询银河集团(电话/微信:17319271820)免费评估及解答:

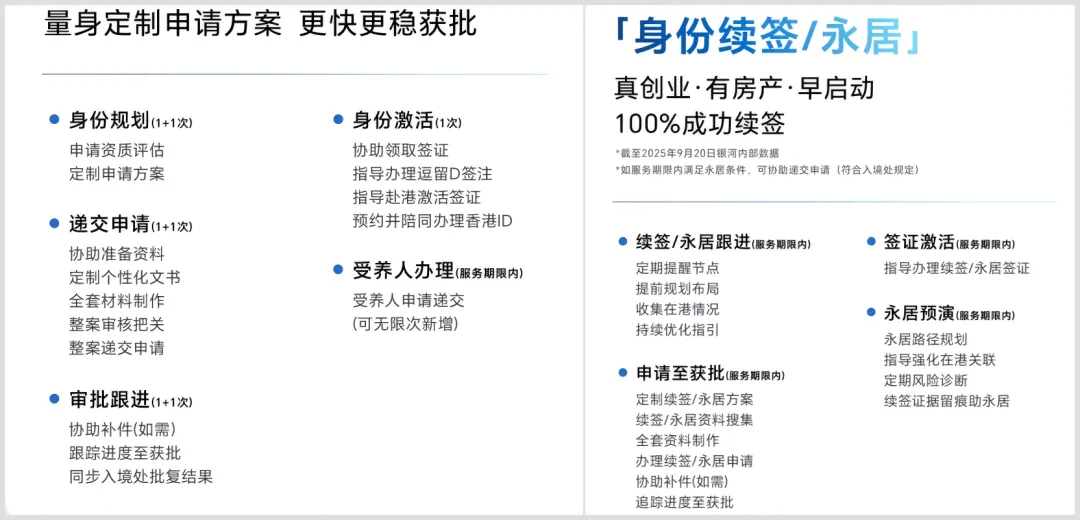

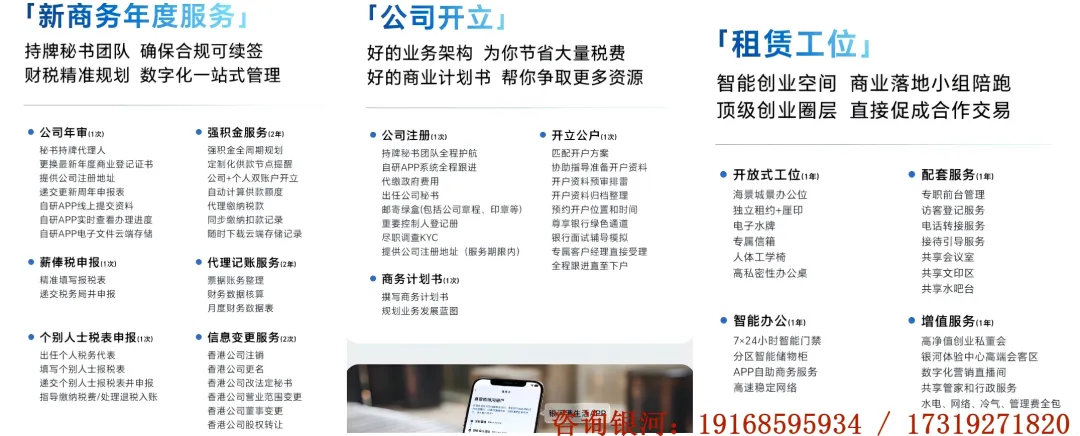

https://www.galaxyoversea.com/detail/1?pla=yes-gw-yinhe&spreadword=202512225 第二步:完成续签永居 拿到香港居民身份后,再根据续签要求,合规地完成7年续签,拿到永居和回乡证。 在此期间,可以建立紧密关系,例如在港工作、创业、定居(租房或买房)、子女读书、缴纳强积金等,同时课税年度在港要待满183天,避免被其他地区认定为税收居民而被CRS。 同时要注意,减少内地关联。 第三步:获取税收居民身份证明 向香港税务局申请《香港特别行政区居民身份证明书》,持有该证明可向金融机构证明税务居民身份,避免信息被错误交换回原国家或地区。 全球税务透明化时代,合规规划是唯一出路。 在全球税务透明化的大趋势下,跨境涉税事务日益复杂,合规已成为资产稳健管理的基石。 境外税务申报涉及身份判定、信息解读、税收协定运用与流程规范等多项专业领域,需要系统知识与实操经验的支持,稍有不慎即可能引发合规风险。 银河为您提供专业支持,涵盖以下方面: 个性化咨询,全面评估税务状况 专业化方案,实现合规管理目标 全流程支持,协助资料准备与申报跟进 对于高收入人群来说,如果不想被CRS的话,那就可以选择成为香港税务居民,这第一步就是先拿到香港居民身份,再满足香港税务居民身份的认定要求。 在此过程中,银河集团将提供从评估、申请到落地、续签的一站式服务,助力各位申请人进行资产规划,顺利拿到香港税务居民身份。 另外,还可以在香港构建商业实质,搭建一个香港公司真实经营——有运营地址、有本地员工、有真实业务,建立起香港税务居民的完整链条。 银河集团还提供香港创业一站式服务,商业落地小组全程陪跑(内地+香港+境外业务运转路径),想去香港创业的人士选择银河服务后,可专注于业务拓展,避开繁杂的行政、商务、财税等问题。

通过合理的税务架构设计,利用香港与其他地区的税收协定,降低跨境税负。

“加比原则”不是避税工具,而是对个人“真实居民身份”的认定。 其核心逻辑在于:你的生活重心在哪里,税务身份就在哪里。 对跨境人群来说,与其困扰于“双重身份”带来的税务问题,不如主动依据规则规划自己的生活与工作重心。 税务规划的前提始终是合规。只有精准把控每一条判定标准,保留好每一份证明材料,才能在双重身份的博弈中,稳稳拿到香港税务居民的“身份认证”,从而实现合法、稳健的税务优化。 银河集团好生意&真经营可以提供从香港公司注册、生意顶让、合规经营到税务合规全方位服务,协助成为香港税务居民,如有意向欢迎咨询(微or电:19168595934 / 17319271820)

在线咨询

微信咨询

给我致电

推荐有礼

返回顶部