内地人拿香港身份,赴港工作后如何交税?

对于许多港漂来说,拿到香港身份后,最关心的问题就是税务问题。尤其是当我们在香港工作取得收入时,是否还需要在内地缴纳个人所得税呢?

这个问题今天我们就来详细解说以下。

两地税制的不同点是什么?

图源:网络

如果你有相关需求,可以直接找我们,我司有专业团队,众多交付的成功案例,一对一高效服务,可以协助你高效办理(咨询19925286148或者+v:YHJTPPFWH)。

香港税收种类有哪一些?

香港现行的税制体系属于分类税制,以所得税为主,辅以行为税和财产税等。

主要包含以下几种:

利得税

利得税,也被称为企业所得税,是针对在香港运营任何行业、专业或业务的个人和企业的利润进行征收的税种。

这些利润必须是在香港本地产生或源自香港的。此税种适用于所有在香港注册的公司,无论其规模大小或业务性质如何。香港的利得税税率为16.5%。根据2021年某英国调研机构的排名,香港在全球企业税低税指数中位居第7,是全球企业税最低的地区之一。

自2018年4月1日起,香港引入了利得税两级制:对于首200万港币的利润,法团的税率为8.25%,非法团为7.5%;超过200万港币的部分,法团按16.5%征税,非法团按15%征税。每个集团仅限一家企业享受此税收优惠。

薪俸税

香港的薪俸税类似于内地的个人所得税,主要针对个人在香港产生或得自香港的职位收入进行征收。

这些收入包括薪金、工资、佣金、奖金、退休金等。

根据香港《税务条例》,凡是在香港产生或在香港地域内担任职位、受雇工作、取得退休金的收入,都必须缴纳薪俸税。主要的申报表格为《雇主填报的薪酬及退休金报税表》(56AB)。

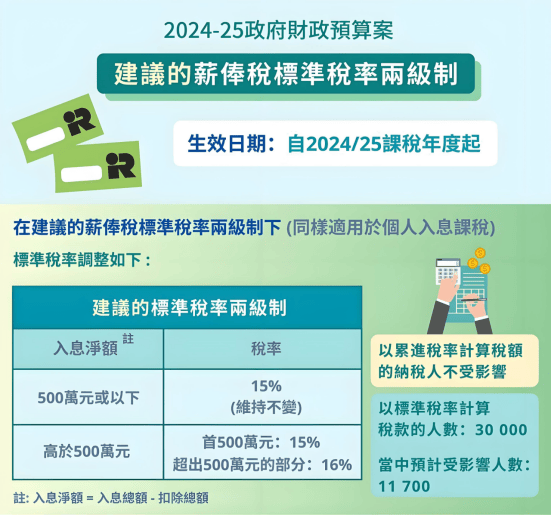

另外,2024年新规提议对净收入超过500万港元的情况下标准税率两级制。

图源:网络

物业税

在香港,物业税是针对拥有土地或楼宇并用于出租收取租金的业主所征收的一种税种。其税率为15%,计税依据是租金收入扣除相关支出后的金额。相关支出主要包括差饷、无法追回的租金以及物业按揭利息支出等。

厘印税

图源:网络

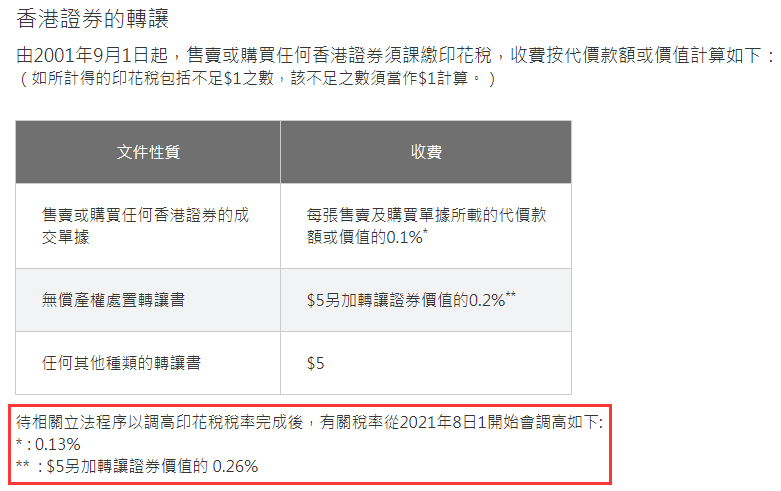

与内地的印花税相似,厘印税主要在股份转让时出现。从2021年8月1日开始,股权转让的厘印税税率为0.2%。因此,企业在设立时如果注册资本较高,将来在进行股份转让时可能需要支付的厘印税也会相应增加。

关税和消费税

香港作为一个自由贸易港,对大多数进口商品不收取关税。只有烟草、甲醇、碳氢油和含酒精的饮料被征收消费税和关税。出口自香港的物品则不需要缴纳出口税或消费税。

此外,香港没有增值税、销售税、资本利得税,也不对股息或利息征收预扣税。从2005年起,香港取消了遗产税。

根据香港税务局官网信息,香港居民每年可以享有132,000港元的基本免税额度。如果符合特定条件,比如子女免税额、抚养兄弟姐妹免税额、抚养父母及祖父母免税额等,纳税人可以享受基本免税额和部分税务减免。

图源:网络

双重身份如何交税

解答这2个问题就能搞懂!

问题一:在香港工作的优才高才身份人士,是否需要在内地缴纳个人所得税呢?

答案是:要的。

在香港赚取的收入必须在内地进行合并申报,并根据内地的个税税率缴纳个人所得税。只要你仍然拥有内地户口,你就被视为“内地的税收居民”,因此你的香港工作收入需要在内地缴纳个税。

因此,对于那些持有优才高才身份的人来说,只有在取得香港永久居民身份并注销内地户籍后,才有可能仅在香港缴纳工作收入的税款,而无需在内地再缴税。

图源:网络

来深度理解以上税务知识。

“在华居住人士的个税的应征/免征”此表这其中涉及到2个重要概念。理解了这两个概念,无论有什么变化,大家都可以参照此表。

“内地税收居民”(居民)具体指什么?

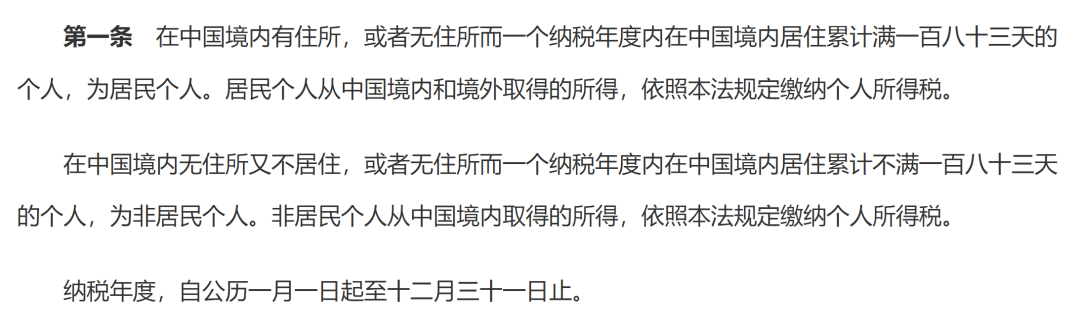

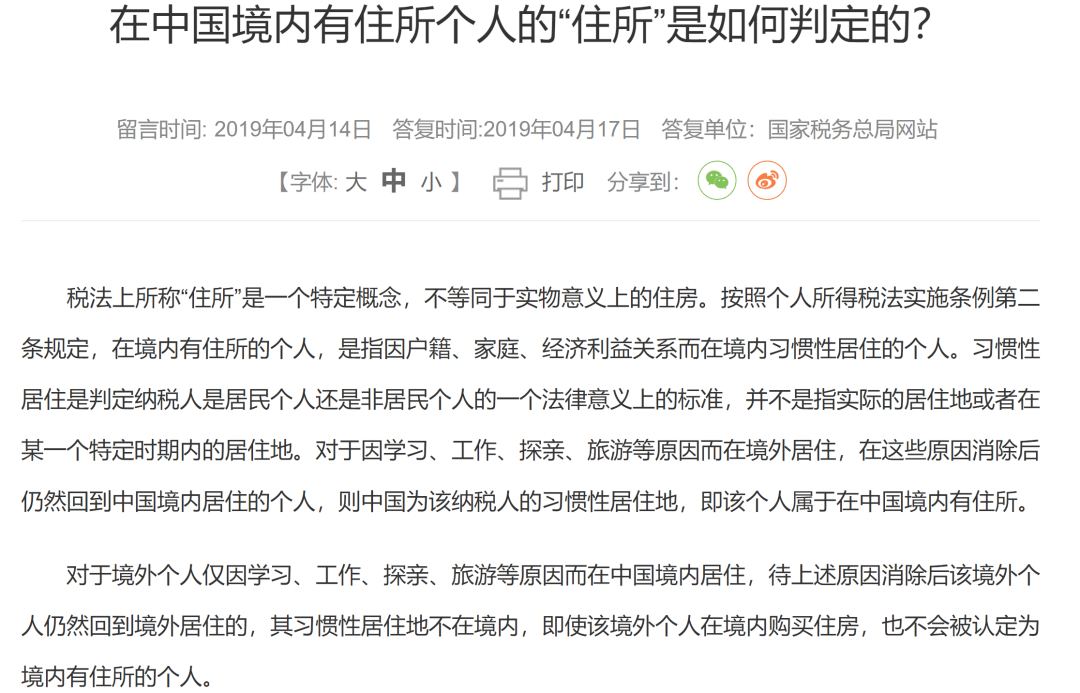

根据《中华人民共和国个人所得税法》第一条的规定:在中国境内有住所的个人,或者虽然没有住所但在一个纳税年度内在中国境内累计居住满183天的个人,被视为居民个人。

居民个人需要按照该法的规定,对其在中国境内外获得的收入缴纳个人所得税。

“有无住所”具体指什么?

判定一个人是否具有“住所”,不一定与通常所认为的拥有房产或租赁住处相关联。只要一个人因学习、工作、探亲或旅游等原因暂时居住在境外,但在这些原因消除后仍打算回到中国境内居住,那么该个人就被视为在中国境内有住所,属于中国内地的税收居民。

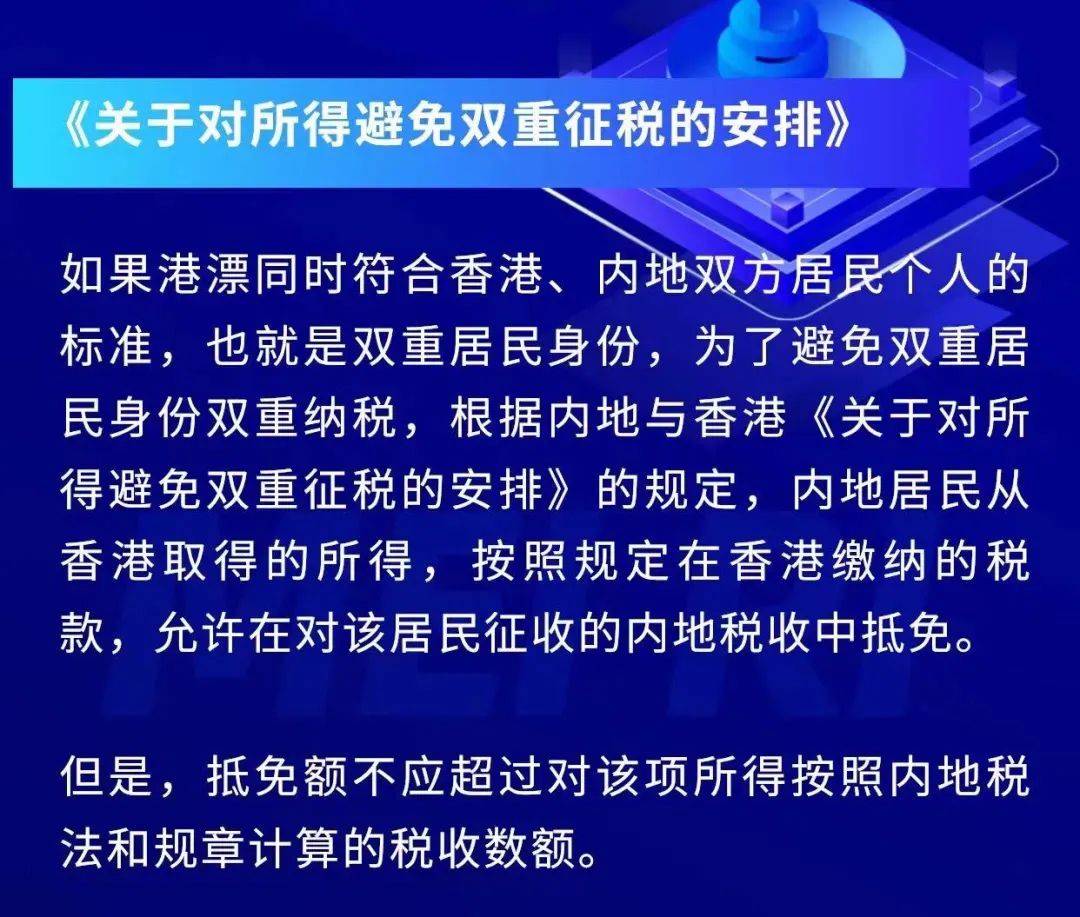

有一个好消息是:中国内地与香港签订了一项协议,以防止双重征税。

根据内地与香港之间关于所得税的双重征税避免安排,内地居民在香港赚取的收入需在香港缴纳税款,而这些已缴税款可在内地的税务中获得抵扣。

然而,抵扣的额度不得超过依据内地税法和规章计算出的应缴税款。在实际的纳税操作中,我们可以先依据香港的薪俸税规定缴纳税款,然后在内地进行年度个人所得税结算时申请抵扣。

图源:网络

问题二:是否需要在香港交税

答案是:是否需要在香港缴税,取决于个人是否具有香港的税务身份。

主要有两类人需要关注:

1、停留天数超过180天或300天的个人

许多内地居民同时拥有内地和香港的身份。以下是三种不同情况下是否需要在香港缴税的分析:

①纯内地居民,在香港公司受雇但远程在内地工作

如果一个人居住在内地,通过远程方式为一家香港公司工作,并且工资直接汇入内地账户,而并不亲自到香港工作,那么这种情况下,个人不被视为香港税务居民,因此无需在香港缴税。根据香港税务规定,如果受雇于香港但工作地点在香港以外,且在香港的逗留时间不超过60天,就不需要在香港缴纳税款。

②内地居民但被派驻到香港工作

这种情况下,是否需要在香港缴税要看具体的职位和工资来源。

- 如果工资由香港公司发放,个人需要在香港缴税;

- 如果工资由内地公司支付,需根据工作的性质来判断:

1)在香港受雇的工作,无论是普通员工还是董事,都需要在香港纳税;

2)非香港受雇的工作,则需依赖于在港的逗留天数来决定是否纳税。

- 如果逗留不超过60天,则免税;

- 如果超过,则需按照在港的逗留天数计算应缴税额。

例如:4月1日抵达香港,8月1日离开,计算方法为:全年收入乘以(121天/365天)。

③拥有双重身份并在香港工作

有些人通过优才、高才计划或留学等途径获得香港居民身份并在当地工作。香港实行“属地原则”来征收薪俸税,因此无论是永久居民还是非永久居民,只要是香港税务居民,在香港境内获得的收入都需缴税。如果希望只在一地缴税,唯一的选择是获得香港永久居民身份后,注销内地户口。否则,需同时考虑两地的税务问题。不过,作为两地的税务居民,香港收入不会被双重征税。

2、通常居住在香港

通常居住在香港,与内地的惯常居住类似,意味着个人在香港有自己的住所或家人居住地。这种居住情况必须是自愿的,且以定居为目的。如果个人偶尔或临时离境,不会影响其“通常居住于香港”的判断。

以上两个问题已经给大家解答完毕,如果有想要了解更多关于香港问题可以关注“银河集团官号”~

在线咨询

微信咨询

给我致电

推荐有礼

返回顶部