拿香港身份≠内地免税!CRS+税务居民身份定义+合规节税解析

拿香港身份≠内地免税!CRS+税务居民身份定义+合规节税解析

现在全球税务监管越来越严,境外赚的钱也得好好报税,不少高净值人士都收到过税务局的核查短信了。

很多人关注,拿了香港身份,还会被CRS吗?还要向内地缴税吗?

中国香港是 CRS 参与地区,自 2017 年起开始实施相关规则,香港的金融机构需按要求向香港税务局报送非居民账户信息,并与其他参与地区进行信息交换。

对于持有香港身份或在香港开设金融账户的内地居民,其账户信息可能会被交换至内地税务机关,需依法履行纳税申报义务。

最近中国税务机关公开一起典型案例:王先生是香港永久居民,结果因为CRS(共同申报准则)的信息交换,被内地税务局认定是内地税收居民,得补缴一大笔个人所得税和滞纳金。

如果你想成为香港税务居民、只在香港缴税,可点击下方二维码测评个人创业规划评估,后续会有资深创业顾问详细分析:

https://pages.galaxy-immi.com/evaluation/52?pla=yes-gw-yinhe&spreadword=202512293

一、CRS是什么?

CRS 是 Common Reporting Standard 的缩写,中文译为共同申报准则,是由经济合作与发展组织(OECD)制定的国际税收信息交换标准,旨在打击跨境逃税和避税行为,提高税收透明度。

1、核心目的

要求参与国家 / 地区的金融机构,主动识别非居民账户信息,并定期向本国税务机关报送,再由税务机关与账户持有人的居民国税务机关进行信息交换。

2、核心运作流程

金融机构识别账户:银行、保险公司、基金公司等金融机构,需对存量及新开账户进行尽职调查,识别账户持有人是否为非居民。

信息收集与报送:收集非居民账户的关键信息,包括账户持有人身份信息、账户余额、利息、股息等收入信息,并报送至所在国 / 地区的税务主管部门。

跨国信息交换:参与国 / 地区的税务机关,按照 CRS 规则,每年自动交换彼此的非居民账户信息。

税务核查与征管:账户持有人的居民国税务机关,根据交换回的信息,核查纳税人是否已就海外资产和收入申报纳税。

3、适用范围适用主体

参与 CRS 的国家 / 地区(截至目前全球已有超过 100 个国家 / 地区加入,包括中国内地、中国香港、新加坡、瑞士等)。

各国 / 地区的金融机构(银行、证券、保险、信托等)。

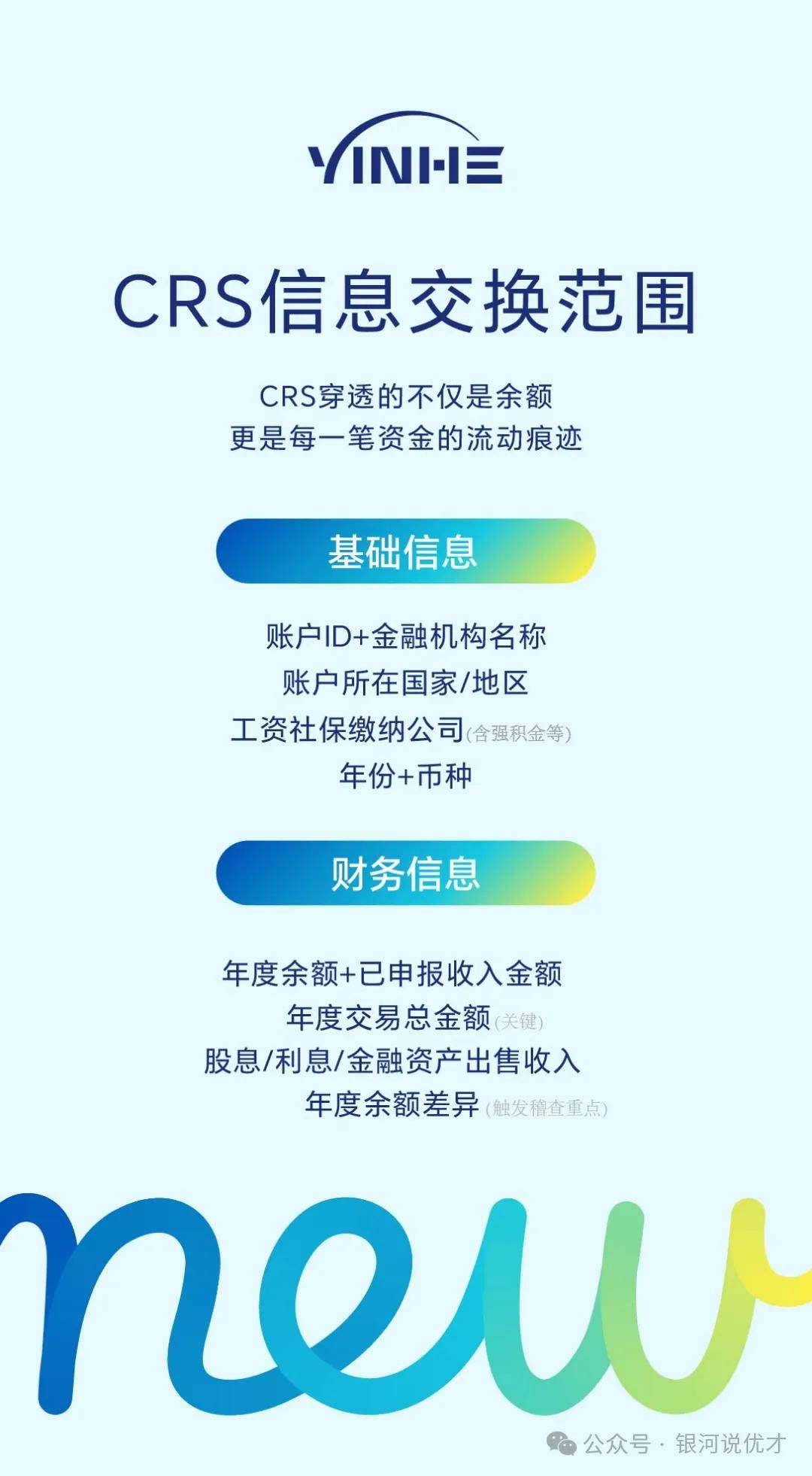

4、CRS交换哪些信息?

CRS 交换的信息围绕非居民金融账户展开,涵盖账户持有人身份、账户基础信息以及各类账户对应的年度财务核心数据,2025 年还新增了加密资产相关信息,具体分类如下:

①账户持有人及关联主体信息

若账户持有人是个人,会交换姓名、地址、出生日期、出生地、税务居民国、纳税人识别号等关键身份信息,这是确定信息归属和税务征管对象的核心依据。

若账户属于企业、信托等机构,除了交换机构的名称、地址、纳税人识别号外,还需穿透报送实际控制人的身份信息,比如信托的委托人、公司持股 25% 以上的股东等,避免通过复杂实体架构隐匿实际资产所有人。

②账户基础信息

主要包括账户号码,若没有账号则提供同等功能的替代标识;同时还有开户金融机构的名称及识别编号,以及账户类型,像存款账户、托管账户、具有现金价值的保险账户等,方便税务机关明确账户的业务属性和管理主体。

③各类账户年度财务数据

存款账户:会交换年度内已付至或记入该账户的利息总金额,以及年末账户余额。

托管账户:涵盖年度内账户产生的利息、股息及其他收入总额,还有因出售或赎回金融资产产生的收益总金额,同时包含年末账户净值。

保险及其他账户:对于有现金价值的保险合同或年金合同,会交换其现金价值或退保价值;其他类型账户则会交换金融机构作为债务人,当年付至或记入账户的总金额,包括赎回款项等。

④新增加密资产相关信息

2025 年加密资产报告框架落地后,比特币、USDT 等数字货币的交易记录也被纳入交换范围,加密资产服务商需上报相关账户的交易及余额等信息,填补了此前新型金融资产的监管漏洞。

简单来说,这些金融账户要报:

● 存款账户

● 股票、债券、基金账户

● 在投资基金或信托中的权益

● 有现金价值的保险

● 年金合同

需注意的是,CRS 仅交换年度汇总信息而非逐笔交易明细,且海外房产、珠宝、艺术品等实物资产暂不在交换范畴内(但如果这些资产产生收益,还是要按规定申报)。

如果你想成为香港税务居民、只在香港缴税,可DD银河君评估规划(微or电:17319271820 / 19168595934):

二、为什么王先生有香港永居,还被认定内地税收居民?

2018年,王先生拿到了香港永久居民身份,但没有注销内地户口和身份证,平时两边跑,生活和工作都跨着两地:

内地这边:他在北京有合伙企业的股份,还当执行事务合伙人,拿工资,也正常交个税和社保;在北京有住房。

香港那边:在当地一家公司上班,拿薪水,也按规定交了香港的薪俸税和强积金(MPF);

停留时间:不管哪一年,他在内地待不够183天,在香港待也不够180天;

家庭方面:配偶和孩子都长期在北京生活、上学。

王先生认为,他是香港永居,在香港也买了房、上着班、交着税,虽然待的时间不够180天,但是想长期在香港定居的。

但税务局不这么认定:首先,王先生没注销内地户口;其次,他最核心的家人都在北京,子女在北京上学,家庭重心在这;另外,他的主要资产、工作、收入和社保也都在北京,经济重心也在这。

三、内地税务局怎么判定你是内地税收居民?

核心标准:“住所”。

判断是不是内地税收居民,核心看的是“住所”——简单说就是你长期生活的重心在哪,而不是单看你在一个地方待了多少天。

具体会看三个关键因素:一是户籍还在不在内地。二是家庭纽带,比如配偶孩子在哪生活;三是经济利益中心,比如主要在哪上班、资产在哪。

王先生虽然两边待的时间都不够,但家庭和经济重心都在内地,所以还是被认定为在内地“住所”。

如果判定同时符合内地和香港税收居民该如何判定?

用“加比规则”定归属。王先生这种情况,既符合内地的税收居民条件,也符合香港的,这就叫“双重税收居民”。

这种时候,就按《内地与香港关于对所得避免双重征税和防止偷漏税的安排》第4条的“加比规则”来判断,按优先级一步步定,具体到王先生的情况是这样的:

第一步看永久住所:王先生在北京和香港都有自己的房子,这一步定不下来,就看下一步;

第二步看重要利益中心:综合家庭和经济情况,他老婆孩子在北京,核心资产、收入也都在内地,很明显重要利益中心就在内地;

第三步看习惯性居处:因为第二步已经定下来了,这一步就不用考虑了;

所以结论很明确:王先生就是内地税收居民,得把全球范围内的收入(包括在香港赚的工资、投资收益)都向内地税务局报税。最后王先生也认可了这个结果,补缴了相应的税款和滞纳金。

如果你想成为香港税务居民、享受香港税收优势,可DD银河君评估规划(微or电:17319271820 / 19168595934):

四、如何从内地居民转变为香港税务居民

CRS的核心是按税务居民身份交换金融账户信息,利用香港税收居民身份来规避内地CRS,并非非法逃避税务,而是通过合规方式让资产信息报送至香港税务局而非内地税务机关,且依托香港税制降低税负。

下面来看看操作步骤。

1、合规取得香港税收居民身份

很多人以为有了香港身份证(包括优、高才等临时身份或者永居),就自动成为“香港税务居民”,其实不是。

这两者是有区别的,香港居民身份≠香港税收居民身份:

香港居民身份:由入境处签发,是你在港居留的合法凭证。

香港税务居民身份:由税务局认定,是享受税收优惠的前提。

这是核心前提,香港税务居民身份并非仅凭身份证认定,需满足居住或经济联系相关标准,还可申请官方证明强化效力。

如果您还没有香港身份,可点击下方链接测评自己是否符合申请条件,后续会有资深创业顾问详细分析:

https://www.galaxyoversea.com/detail/1?pla=yes-gw-yinhe&spreadword=202512293

个人层面:要么在单个香港课税年度(4 月 1 日至次年 3 月 31 日)内居住超 180 天,或连续两个课税年度累计居住超 300 天;要么能证明以香港为生活和经济中心,比如在港有固定住所、家人在港居住、子女在港就读、有稳定工作并缴纳强积金等。之后可提交出入境记录、租房合同、强积金缴纳记录等材料,通过填写 IR1314 表格向香港税务局申请《税收居民身份证明》(CoR)。

企业层面:若企业在香港注册,或境外注册但实际管理机构在港(如董事会决策、财务管理均在港),可认定为香港税务居民。需保留真实办公地址、本地员工雇佣记录、董事会决议等,通过填写 IR1313 表格申请 CoR,避免因被认定为空壳公司而被穿透核查。

银河集团提供香港身份、香港创业及商务维护、香港身份续签、中小学插班、香港买房/租房、税务规划及申报等服务,如果您希望自己的赴港之旅省事省心,如需定制您的香港身份申请或香港创业一站式服务方案,DD(19168595934)了解

2、借助税收协定与加比规则,明确税务居民归属

若因在内地保留户籍、房产等,存在被两地同时认定为税务居民的风险,可通过《内地 - 香港税收安排》中的 “加比规则” 明确主税务居民身份,避免信息流向内地。

判定优先级依次为永久性住所、重要利益中心、习惯性居所、国籍。比如将企业迁至香港、家人定居香港,内地房产仅用于出租,以此证明重要利益中心在港,最终被认定为香港税务居民,金融账户信息便仅交换至香港税务局。

3、结合香港税制特点,匹配资产与收入规划

香港实行地域来源征税原则,其税务居民的境外收入无需在港缴税,可通过调整资产和收入结构,进一步适配 CRS 合规要求。

总结建议:

梳理境外金融资产,核查是否已被CRS申报;

评估税务居民身份,避免“双重居民”导致重复征税;

通过专业机构(如银河集团)规划香港身份及税务架构,确保合规性。

比如注册实质运营的香港公司,以公司名义持有港股、基金等金融资产,CRS暂不会穿透公司架构核查至个人,但需保证公司有真实办公地址、本地雇员和业务流水,避免空壳公司被穿透审查。

银河集团可提供香港创业一站式服务,商业落地小组全程陪跑(内地+香港+境外业务运转路径),想去香港创业的人士选择了银河后,可专注于业务拓展,避开繁杂的行政、商务、财税等问题。

通过合理的税务架构设计,利用香港与其他地区的税收协定,降低跨境税负。

另外,银河集团将提供从香港身份评估、申请到落地、续签的一站式服务,助力各位申请人进行资产规划,顺利拿到香港税务居民身份。

值得注意的是,切勿为了享受优惠而设置空壳公司或不具备实质运营的企业。香港及内地税务机关会核查企业的实际办公地、员工和业务活动,一旦发现虚假,将面临补税和罚款。

银河集团香港税务规划案例参考:

银河为您提供专业支持,涵盖以下方面:

个性化咨询,全面评估税务状况

专业化方案,实现合规管理目标

全流程支持,协助资料准备与申报跟进

需要特别提醒的是,上述操作均需建立在合规基础上。

高净值人士跨境税务要注意这几点:

判断是不是税收居民,核心看家庭和经济利益在哪,不是单看待够183天没,183天只是个次要标准;

拿了香港永居或者其他海外身份,还是会根据你的户口、住所和经济利益中心这些在因素,来判断是否为内地税收居民的身份。

现在是“以数治税”的时代,仅凭一张香港身份,无法直接改变自身税收身份。

只有提前规划,让身份和税务合规匹配,才是稳妥的办法。银河有专业的跨境税务团队,实战经验丰富,能给你提供全流程的解决方案,如有意向可找银河全方案规划(微or电:19168595934 / 17319271820)。

在线咨询

微信咨询

给我致电

推荐有礼

返回顶部